环境议题下的ESG合规热点:企业如何穿越监管雷区?

董事会简报

从合规成本到战略资产

在全球气候治理升级与国内“双碳”战略深化的大背景下,环境、社会与治理(ESG)已不再是企业可有可无的“加分项”,而是攸关生存与发展的“必选项”。对任何一位高层管理者而言,ESG合规的意义早已超越了简单的法律风险防范,它正成为重塑企业运营、融资能力与市场估值的关键变量。

本文将揭示当前中国企业在环境合规领域所面临的四大高风险“雷区”,并通过详实的案例与数据,阐明何以将合规风险转化为可量化的财务价值与持久的市场信任。我们相信,一个主动、系统化的ESG策略,绝非消耗成本,而是为企业在激烈竞争中打造一道坚不可摧的“价值护城河”,确保长期稳健增长。

第一部分

战略性转折——为何ESG已是董事会核心议题

过去,企业对待环境议题的态度往往是被动响应式的,将其视作外部监管压力下不得不履行的义务。然而,这一传统观念已在根本上被颠覆。当下的环境合规挑战,已从单纯的声誉风险,演变为直接的法律、财务与市场风险,其影响链条直达企业最核心的生存命脉。

监管框架的加速收紧是这一转变的直接动因。全球范围内,欧盟的《企业可持续发展报告指令》(CSRD)等强制性披露要求相继落地。在国内,相关法律法规也日趋完善,监管执法力度显著增强。这种全球与国内的同步收紧,使得企业在任何一个市场都无法独善其身。

更深层次的转变在于,ESG合规已与公司治理深度融合。根据证监会已公开的2024年行政处罚中,因信息披露违规而受到处罚的高管达159人次,占总数的87.8%。其中,董事长、其他董事和财务总监等“关键少数”占比超过六成。这一数据清晰地表明,信息披露的真实性已成为高管问责的首要阵地。当环境数据造假与财务数据虚增以虚假业务形式相互勾连时,企业所面临的不再是简单的罚款,而是可能触及刑事责任的法律红线。这充分说明,ESG的失败从本质上来说,是公司治理的失败。因此,ESG议题的决策权和监督权,必须上移至董事会与高管层,将其作为企业战略规划与风险管理体系不可分割的一部分。

第二部分

环境四大“雷区”深度剖析

环境议题的复杂性使其成为企业法律风险的高发地带。以下四类风险,是当前企业最常触碰、后果最严重的“雷区”。

2.1

碳数据造假陷阱:

从“公关危机”到“刑事责任”

碳排放数据的真实性是企业ESG报告的基石。任何虚假陈述,都可能引发严重的法律与财务后果。这不仅是简单的公关灾难,而是可能构成刑事犯罪的“红线”。

碳数据造假的手法正变得日益复杂。生态环境部公开的一起典型案例揭示,某咨询公司被查出通过篡改煤质检测报告、指导企业制作虚假煤样来骗取碳排放数据。该公司甚至承诺能帮助电厂“扭亏为盈”并“实现配额富裕”。这一案例表明,数据造假已形成一条完整的产业链,且往往与内部舞弊和虚假交易紧密相关。

环境数据的造假风险,实质上是财务造假的延伸。这种造假行为的危害性在财务领域已得到充分验证。如博天环境因连续五年巨额财务造假,最终被实施强制退市,并面临巨额罚款。这一案例为环境数据造假提供了有力的警示:一旦企业在核心数据层面失去了诚信,其最终将丧失资本市场的信任与生存资格。虚假环境数据导致误导性披露,进而诱导投资者做出错误判断,一旦真相暴露,将面临证券虚假陈述诉讼、高额罚款乃至强制退市的市场严惩。

2.2

“漂绿”声誉炸弹:

一句“零碳”,换来千万罚款

“漂绿”(Greenwashing)是指企业通过虚假、夸大或误导性的宣传,塑造自身环保形象的行为。在监管趋严与公众监督意识觉醒的当下,任何未经证实的“绿色”声明都可能迅速引爆声誉危机,并招致巨额罚款。

“漂绿”行为通常被归纳为“七宗罪”(见下方表1),包括以偏概全(Sin of the Hidden Trade-off)、举证不足(Sin of No Proof)、含糊不清(Sin of Vagueness)、无关紧要(Sin of Irrelevance)、避重就轻(Sin of Lesser of Two Evils)、撒谎(Sin of Fibbing)、崇拜虚假标识(Sin of Worshiping False Labels)。企业往往在营销中大量使用诸如“100%可回收”、“纯天然”等绝对化、未经认证的表述,从而构成虚假广告。

以下案例充分证明了“漂绿”的风险:

•某快消品牌因在产品包装上标注“100%可回收”而被监管部门认定为虚假广告,并处以高额罚款。

•某家居用品公司因宣传“空气净化窗帘”而被处罚,原因是其宣传功能仅在特定实验室条件下成立,无法代表实际使用效果。

•河南某印刷公司因使用已过期的“中国环境标志”而被罚款20万元,尽管涉案货值仅为数千元。

更值得注意的是,即使在法律诉讼中获胜,企业也可能面临巨大的声誉损失。美国某知名可持续鞋履品牌曾被消费者起诉“漂绿”。尽管该品牌最终胜诉,但此案已对其品牌形象造成了严重冲击,在时尚界被列为“最糟糕的漂绿者”之一。这说明,在公众监督的时代,未经第三方认证的环保声明,本身就可能被视为一种风险信号,导致投资者和消费者对企业诚信产生怀疑。

-表1:“漂绿”七宗罪、案例与后果矩阵-

2.3

绿色金融“空转”:

资金挪用引发的“双重监管”

在绿色金融蓬勃发展的背景下,对“绿色”资金用途的监管正变得前所未有的严格。监管机构正在建立一套“双重锁定”的监管体系,即不仅惩罚资金挪用方,也追究金融机构的尽职调查责任。

•债券市场风险:某国企发行30亿元绿色债券,却将资金用于补缴土地出让金,导致被中国银行间市场交易商协会通报。其直接后果是,该企业后续融资成本上浮了150个基点。这不仅是经济处罚,更是对企业在资本市场诚信的致命打击。

•信贷市场风险:监管部门对绿色信贷的审查同样收紧。多家银行因贷后管理失职,导致信贷资金被挪用而被处以高额罚款。这表明,监管已将责任链条延伸至金融机构本身,要求其对贷款的“绿色”用途进行全流程的严格把控。

对企业而言,这意味着获取绿色贷款或发行绿色债券时,必须建立一套完善的内部资金管理与追踪系统,以应对金融机构日益严格的尽职调查。任何资金用途的偏离,都可能触发提前还款条款,并导致企业在未来被排除在绿色金融这一重要的、且通常成本更低的融资渠道之外。

2.4

生物多样性“绊脚石”:

一个物种,一个项目,一个时代的落幕

生物多样性保护已从一个遥远的生态话题,演变为一个可以导致重大投资项目被叫停的现实法律风险。这个领域的风险,其影响已超越罚款本身,直击项目的根本可行性与战略时限。

具有里程碑意义的“绿孔雀案”就是一个典范。在该案中,法院裁定暂停一座已耗资数亿元的水电站项目,原因是其威胁到了濒危物种绿孔雀的栖息地。该项目暂停了超过一年,这无疑是对企业战略规划与投资回报的重大打击。

这种风险并非中国独有。全球范围内的类似案例不胜枚举,例如坦桑尼亚塞伦盖蒂国家公园的一条高速公路项目因威胁野生动物迁徙而被法院叫停。随着《昆明-蒙特利尔全球生物多样性框架》(Kunming-Montreal Global Biodiversity Framework, GBF)等国际公约的落地,企业将面临更严格的披露要求,其在项目选址、开发与运营中对生物多样性的影响将受到全球的审视 。这要求企业将生物多样性影响评估(Biodiversity Impact Assessment, BIA)前置到项目规划的最初阶段,将其作为风险评估的强制环节。

第三部分

ESG的商业逻辑——一个可量化的价值命题

将ESG视为“成本中心”是一种短视行为。大量实证研究表明,卓越的ESG表现与可观的财务回报、更低的融资成本以及更稳健的市场估值之间存在着直接的、可量化的正向关联(总结见下方表2)。

3.1

财务关联:

ESG与企业的“硬”指标

•降低融资成本:根据中国资本市场研究中心的研究显示,ESG表现的提升能够显著降低企业的债务融资成本。具体而言,在A股上市公司中,ESG表现每提升一个标准差,企业的债务融资成本可平均下降5.17%。这是因为良好的ESG表现向债权人释放了积极信号,表明企业拥有更强的财务自律性、更完善的内部控制和更低的信用风险。这直接降低了债权人所需的风险溢价,从而使企业能够以更优惠的利率获取资金。

•提升企业估值:据深交所证券市场导报,研究普遍认为企业ESG表现越好,其企业价值越高。良好的ESG表现通过缓解企业融资约束、提升经营效率和降低财务风险等多重机制,共同作用于企业估值的提升。

•抑制股价波动:优秀的ESG表现与更低的股价波动性存在显著的负相关关系。这有助于缓解资本市场的信息不对称,减少投资者对负面信息的过度反应和“羊群效应”,从而有效稳定股价。

-表2:ESG与财务表现的量化优势-

3.2

信任红利:

声誉与市场估值的无形资产

ESG报告不仅仅是披露数据,更是一种建立信任、增强公信力的战略工具。通过系统、透明的报告,企业能够向投资者、客户和监管机构传达其对可持续发展的承诺与行动,从而在竞争激烈的市场中脱颖而出。

然而,值得警惕的是,目前中国A股上市公司在环境信息披露方面存在着巨大的“信任鸿沟”。全国生态环境信息平台于2025年6月的报道显示,应披露的环境处罚中,未披露的比例高达90%。这种选择性披露严重损害了信息披露制度的透明与公平原则。

这为那些有远见的企业提供了一个独特的战略机遇:通过选择“激进透明”的披露策略,即使是负面信息,也进行完整、详尽的披露。例如,中国A股上市公司中仅有一家(中信博,688408.SH)在其ESG报告中完整披露了处罚文书号、整改措施及效果。正是这种与众不同的勇气,能够为企业赢得独特的“信任溢价”,在市场中建立起难以复制的声誉优势。

第四部分

行动路线图——从“打补丁”到系统化治理

将ESG从理念转化为行动,需要一套自上而下、贯穿始终的系统化框架。我们建议企业构建一个由治理、数据、流程和制度构成的三位一体合规体系。

4.1

治理是基石:

董事会层面的顶层设计

成功的ESG战略必须由高层驱动。建议企业设立一个董事会下属的“战略与ESG委员会”。该委员会的核心职责包括:

•识别和监督对公司业务具有重大影响的ESG风险和机遇。

•审阅并向董事会提交年度ESG相关报告。

•指导管理层采取适当的应对措施,确保ESG战略有效落地。

此外,任命一名首席可持续发展官(CSO)或同等高管职位,统筹ESG政策在各部门的落实,并协调法律、财务、采购等团队共同推进,这是确保ESG有效落地的关键。

4.2

“数据-流程-制度”框架:

可落地的系统化蓝图

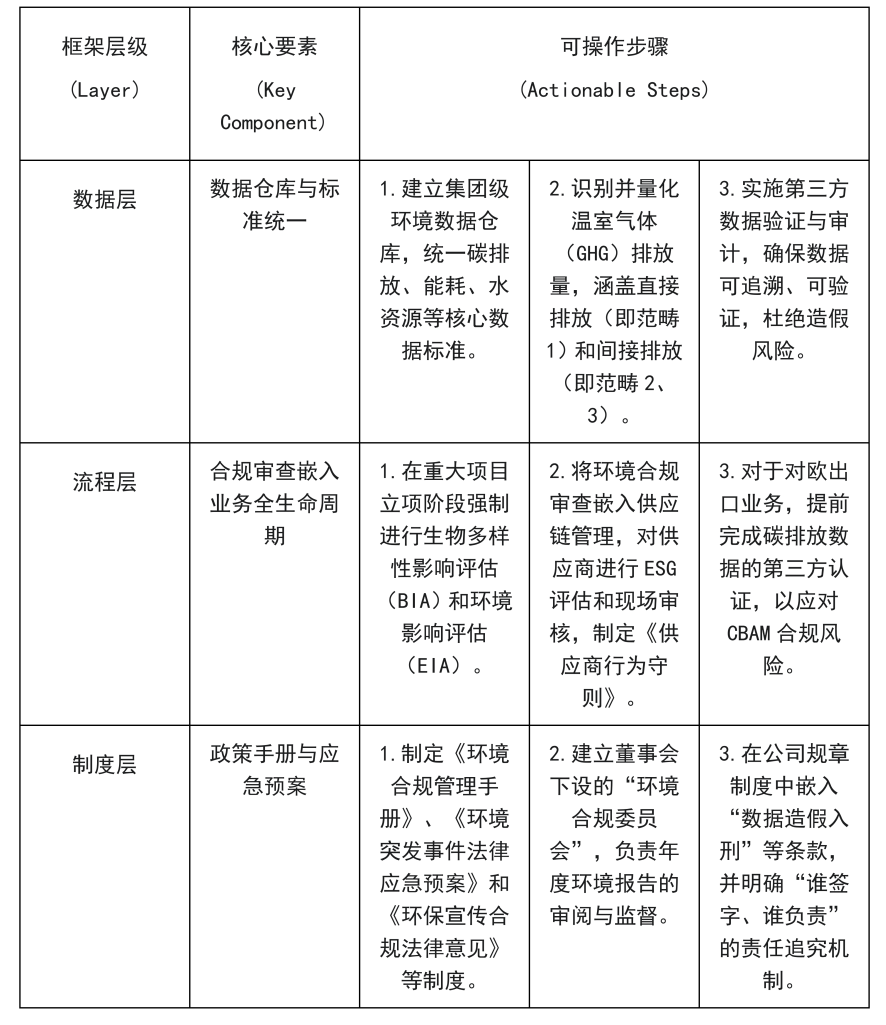

将ESG合规体系建设从概念转化为可执行的行动,需要一个清晰的、分层级的框架。

-表3:ESG合规体系蓝图——从“打补丁”到“嵌入式”治理-

结语

超越合规,铸就企业“价值护城河”

环境合规已今非昔比。它不再是单一的法律事务或公关议题,而是一个需要法律、技术与商业深度融合的战略性挑战。从数据造假的刑事风险,到“漂绿”带来的声誉重创,再到生物多样性保护对项目可行性的根本性威胁,每一项合规疏漏都可能对企业造成不可逆转的损害。

然而,对有远见的高管而言,这正是将风险转化为机遇的关键时刻。通过主动建立一个由董事会驱动、数据严谨、流程嵌入、制度完善的ESG合规体系,企业不仅能有效规避风险,更能够获得可量化的财务回报。更低的融资成本、更稳健的股价表现和更强的市场估值,都将成为先行者的独特优势。

最终,这个体系将成为企业最坚固的“护城河”,它保护的不仅是业务免受监管风暴的侵袭,更是为企业品牌赢得了珍贵的“信任溢价”。在未来的商业竞争中,这道由诚信、透明与责任铸就的护城河,将决定一家企业能否实现长期、可持续的价值创造。