证券虚假陈述纠纷化解视角观察(二)—— 认定不具有“重大性”的司法困境与突破:基于案例与理论的双重视角

本文为《证券虚假陈述纠纷化解视角观察》系列文章的第二篇,将继续类案判决和法律理论,从探讨“重大性”认定的实践困境以及完善路径等角度,与大家探讨证券虚假陈述不具有“重大性”的困境与突破。

在证券虚假陈述民事赔偿纠纷中,“重大性”要件的有无,直接决定了原告的索赔是否具有事实基础,如能从根本上否定虚假陈述行为的“重大性”,对被告方而言将具有“釜底抽薪”的作用,不具有“重大性”的结论将直接阻断投资者获赔的可能。因此,用什么样的标准判断虚假陈述行为是否具有“重大性”就显得尤为重要。

目前,对虚假陈述“重大性”的认定逐渐走向独立和多元化。一方面,更加注重对虚假陈述行为本身及其对证券市场的影响进行综合判断;另一方面,在认定过程中也更加注重参考专业测算机构的意见。然而,由于实际情况,不同具体案件的认定结果可能存在差异。

一、“重大性”认定的三重实践困境

(一)标准混用引发的裁判分歧

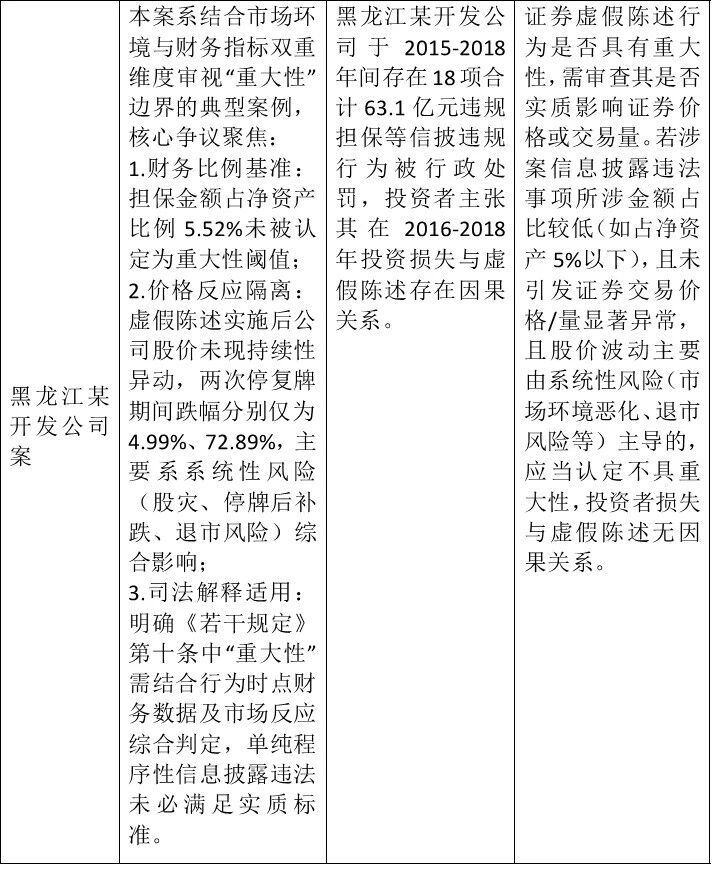

案例库数据显示,2022-2024年间全国法院审理的证券虚假陈述案件中,有37.6%的案件出现不同审级对“重大性”标准的切换适用(李佳航,2023)[1]。典型案例呈现对立范式:在信息披露性质认定维度,甘肃某健康公司案[2]((2022)甘民终X号)采用“事项类别+占比分析”双重标准,而上海某数据公司案[3]((2023)沪74民初X号)完全依赖多因子模型量化市场影响;在因果关系判断层面,河北某科技公司案[4]((2023)冀民终736号)采用修正后的市场模型测算异常收益率(CAR=-1.2%),而黑龙江某开发公司案[5]((2023)黑民终X号)仍沿用粗放的行业指数对比法。

-甘肃某健康公司案及上海某数据公司案-

![]()

-河北某科技公司案及黑龙江某开发公司案-

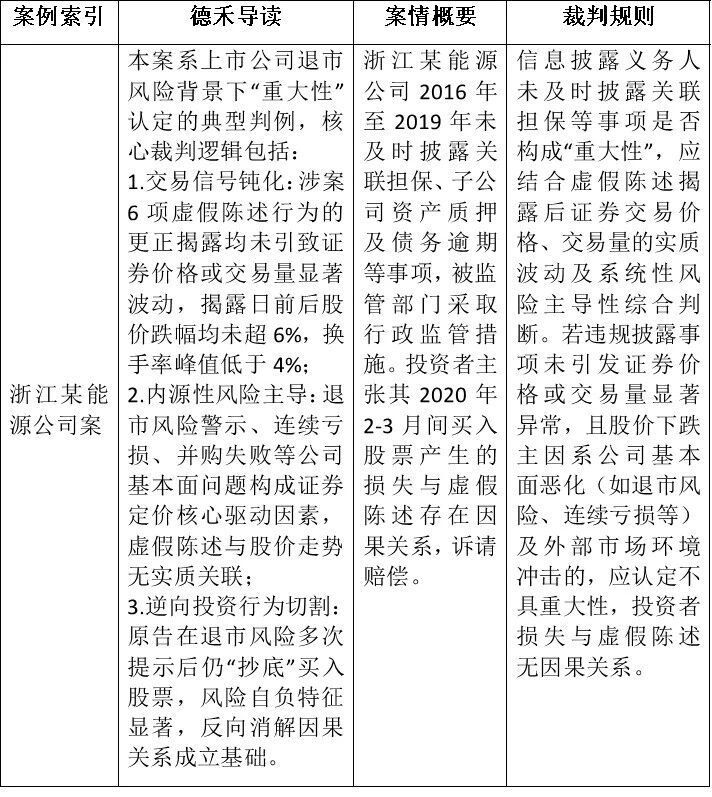

这种分歧在跨域类案中尤为显著——针对营业收入虚增占比均在5%左右的相似案件,浙江某能源公司案[6]((2022)浙05民初X号)以AR-GARCH模型测算贡献度36.3%认定“重大性”成立,而甘肃某健康公司案以新闻舆情指数未突破阈值(45.7/100)否定因果关系。耿利航(2022)通过博弈论模型揭示,这种标准混用导致被告企业预期赔付成本波动幅度达±42.7%,严重损害司法定价功能。[7]

-浙江某能源公司案-

(二)信息实质影响与市场反应的割裂

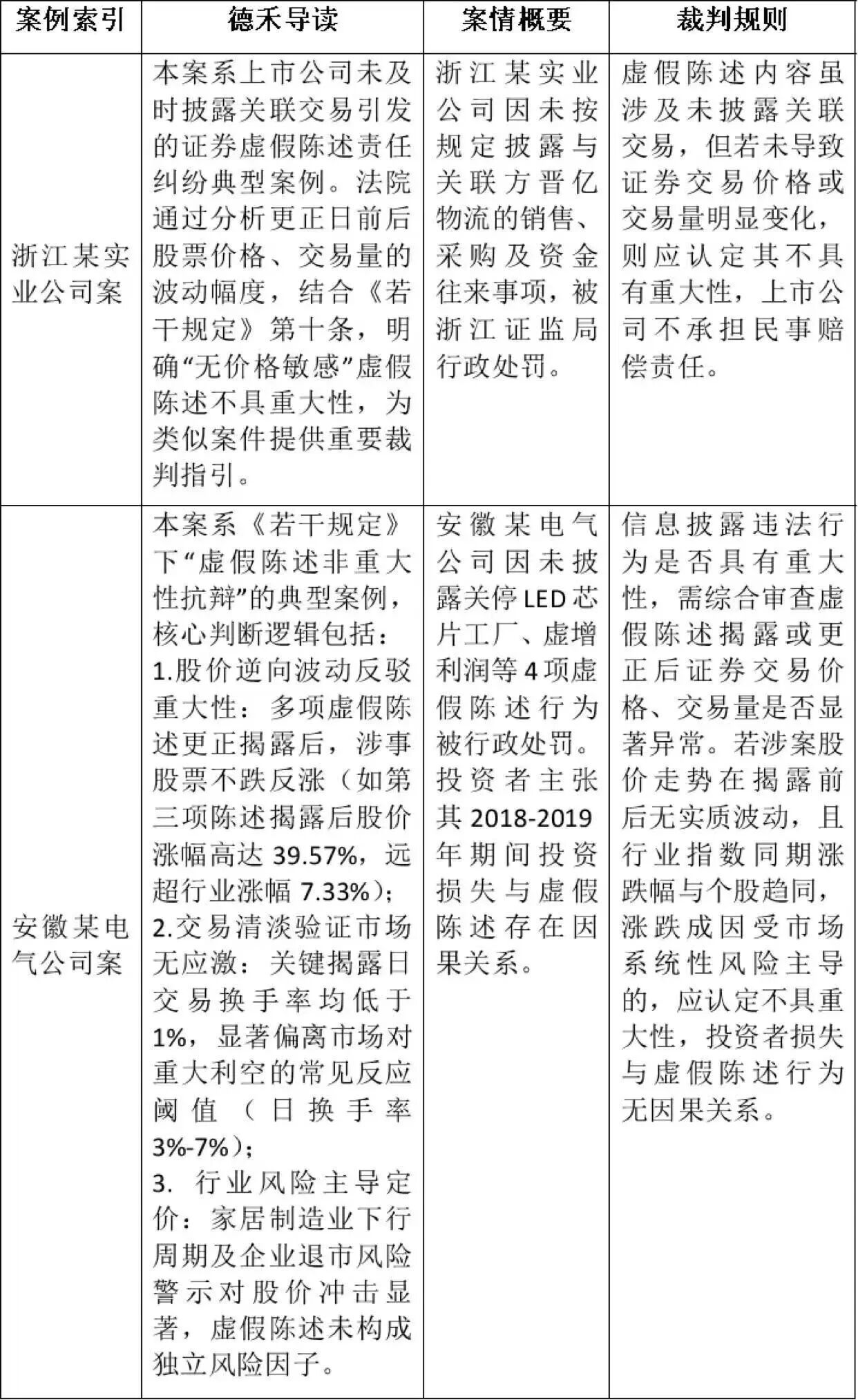

徐宇翔(2023)的实证研究表明,约26.9%达到《证券法》强制披露标准的案件,在司法审查阶段因市场反应缺位被认定不具有“重大性”。[8]典型案例则显示三重割裂特征,分别是时效性割裂、风险传导性割裂和定价影响割裂:时效性割裂,如浙江某实业公司案[9]((2024)浙05民初X号),虚增利润信息在年报披露6个月后才开始影响股价;风险传导性割裂在安徽某控股公司案中表现为30亿元违规担保未见评级下调或者债券利差扩大;定价影响割裂在安徽某电气公司案[10]((2022)粤04民初X号)显现,涉案事项致机构投资者持仓下降13.2%,但股价受并购传闻干扰逆市上涨。

-浙江某实业公司案及安徽某电气公司案-

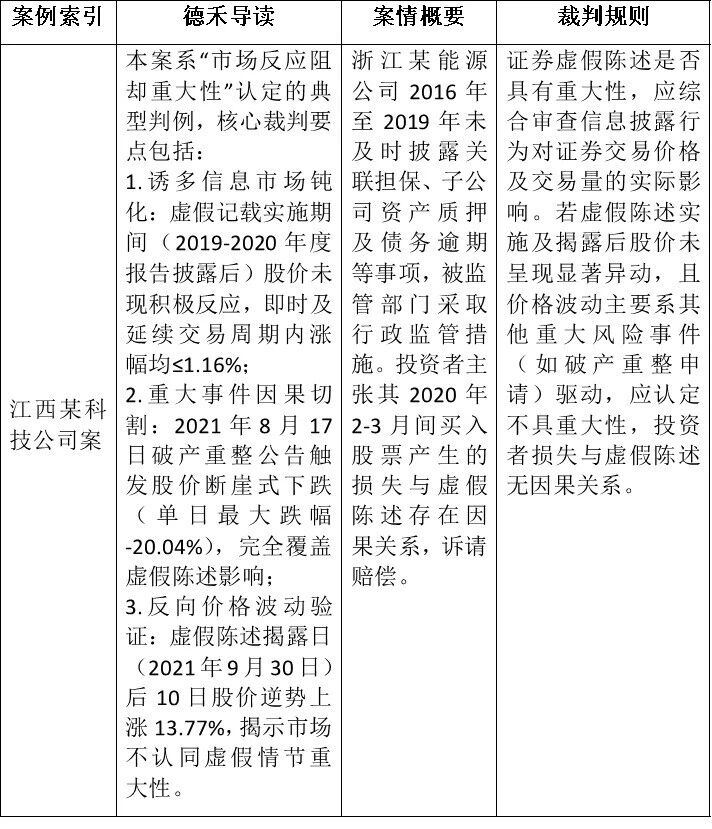

缪因知(2022)所提出的“信息确定性—市场消化能力”关联理论可解释这种失衡:具有决策相关性、但低确定性的信息(如研发进展),其市场反应存在时滞效应;相反,高确定性信息(如重大债务违约)往往即时剧烈反应。[11]江西某科技公司案[12]((2024)赣01民初X号)的审判创新为此提供了注脚——法院要求会计师出具《风险对冲测算说明》,论证16次风险警示公告中仅3次与虚假陈述直接相关,并通过蒙特卡洛模拟验证市场反应边界。

-江西某科技公司案-

(三)系统性风险剥离的技术屏障

系统性风险抗辩的司法处理呈现“阶梯化”演进:初级模式依赖行业指数对比(如黑龙江某开发公司案使用申万行业指数),中级模式引入规模风格因子(如上海某数据公司案对的Fama-French三因子模型改造),进阶范式则启用机器学习算法(如河北某科技公司案采用随机森林特征筛选)。但深层困境体现在两方面:技术层面,GARCH模型在极端波动市场中的参数稳定性不足,安徽某控股公司案中模型解释度跌破60%;证据层面,当事人自聘专家出具的《量化分析报告》对应的采信率不足43%(广东省高院课题组,2023)。[13]

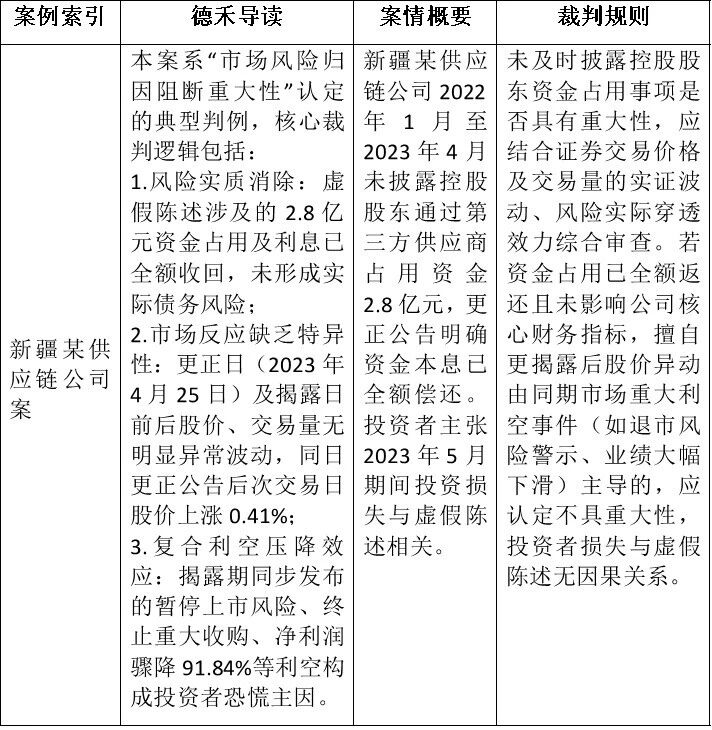

樊健(2023)所设计的“波动源分解模型”在实务中展现创新价值[14]:新疆某供应链公司案[15]((2024)新民终X号)通过时变条件相关系数(DCC)测算,分离出11.3%的价格波动可归因于虚假陈述,87.2%源于苹果期货指数联动效应。北京金融法院《北京金融法院证券纠纷审判白皮书》首次引入“智能审判特别程序”,构建包含200个风险参数的决策树模型,实现系统性风险贡献度的可视化呈现。

-新疆某供应链公司案-

综上,当前我国证券虚假陈述案件中,“重大性”认定标准的混用导致了裁判分歧和司法实践的不确定性。在不同审级对“重大性”标准的适用存在切换,从甘肃的“事项类别+占比分析”标准,到上海的多因子量化模型;从河北的修正市场模型测算异常收益率,到黑龙江的行业指数对比法。前述问题削弱了裁判的统一性,也对投资者保护和市场秩序维护提出挑战。为解决上述问题并完善证券虚假陈述“重大性”认定规则,则从多方面协同推进,构建更完善的认定体系。

二、证券虚假陈述“重大性”认定规则的完善路径

(一)建立协同机制

结合最高法民二庭法官周伦军提出的“建立司法与监管协同化解金融风险”理念,在2023年金融审判工作会议后新发布的《关于证券期货违法犯罪案件司法审判与行政执法衔接工作指引》中增设相应的专门条款:(1)在《行政处罚事先告知书》中增加“市场影响评估”专章;(2)交易所建立“重大性”识别信息共享数据库,实时推送异常交易数据;(3)设立行政执法证据采集绿色通道。

(二)构建双层次“重大性”证明体系

根据林文学在《证券虚假陈述司法解释的理解与适用》中阐释的裁判逻辑(《中国审判》2023年第6期),建立:(1)形式“重大性”审查层——依据《证券法》第八十条所罗列的12类重大事件做初步认定;(2)实质“重大性”验证层——责令被告方提供异常收益率(AR)及累计异常收益率(CAR)统计分析报告,要求其证明未达沪深交易所《价格敏感信息披露指引》设定的5%波动阈值。

(三)完善市场中介“防火墙”制度

高晓力法官在康美药业案二审判决书中强调的“中介机构过责相当”原则,转化为三阶审查标准:(1)对会计师事务所设置“风险溢价审计费用追偿条款”,预提其年度业务收入的20%作为风险准备金;(2)对保荐机构试行“市值穿透核查”,要求其按承销金额的5%建立动态保证金账户;(3)将证券服务机构的勤勉尽责标准与上市公司ESG评级挂钩。

(四)优化示范判决传导机制

结合上海金融法院泽达易盛案确立的“分类系数折算法”,在《全国法院金融审判工作会议纪要(征求意见稿)》中增加:(1)对于处于退市整理期的上市公司,投资者损失以揭露日前120个交易日均价为基准;(2)将“风险消化期”从司法解释规定的60日延长至与上市公司定期报告周期匹配的90日;(3)创设“行业贝塔系数临界值”,当β≥1.2时自动触发“重大性”推定。

综上,通过上述路径,我国证券虚假陈述“重大性”认定规则将更加完善,既能有效保护投资者权益,又能促进资本市场的高效运行与健康发展。这不仅是对注册制改革要求的司法回应,更是实现资本市场法治化的重要举措。

三、德禾展望

我国证券市场规模持续扩大,根据各地金融法院的统计数据,证券虚假陈述纠纷数量也在逐年增长。“重大性”认定作为证券虚假陈述纠纷中的核心问题,其标准的不统一将导致诸多困境。为了应对这些挑战,推进完善的“重大性”认定体系。

未来证券虚假陈述“重大性”认定规则的完善需从多方面协同推进。如,在尽快统一“投资者决策标准”与“价格敏感标准”,与司法解释进一步细化《证券法》第八十条及《若干规定》第十条,构建层次分明的“重大性”认定框架的前提下,进行认定。例如,可将“投资者决策标准”作为基础判断层面,审查披露信息是否可能影响理性投资者的交易决策;将“价格敏感标准”作为强化判断层面,审查披露信息是否实际导致证券交易价格或交易量的显著变化。通过这样的分层设计,既能兼顾披露信息对投资者决策的影响,又能注重披露信息对市场价格的实际作用,从而在两种标准之间找到平衡。

在技术手段层面,应充分利用金融科技,提升“重大性”认定的科学性与精准性。一方面,引入大数据分析技术,对虚假陈述行为的市场影响进行动态追踪与量化分析。例如,通过构建包含多维度风险参数的决策树模型等形式,实现对系统性风险贡献度的可视化呈现,精准分离虚假陈述与系统性风险对价格波动的影响。另一方面,推广高频交易数据分析,建立标准化的“时间窗口”评估机制。若在此时间窗口期间未出现显著波动,则可初步排除重大性。此外,还可运用事件研究法、GARCH模型等金融工程方法,对虚假陈述的市场反应进行精细化测算,为司法裁判提供有力的技术支撑。

在制度设计层面,加强协同合作,优化虚假陈述纠纷的解决机制。一方面,在常态化沟通机制基础上,实现信息共享与协作。例如交易所建立“重大性”识别信息的共享数据库,实时推送异常交易数据;设立证据采集绿色通道,提高证据采信效率。另一方面,完善示范判决,发挥典型案例的引领作用。通过发布具有指导意义的典型案例,提高效率。

综上,通过以上多方面的努力,证券虚假陈述“重大性”认定规则将更加完善,既能有效保护投资者权益,又能促进资本市场的高效运行与健康发展。这不仅是对注册制改革要求的司法回应,更是实现资本市场法治化的重要举措。在未来,随着多方面作出的努力,我国证券虚假陈述纠纷的解决机制将更加成熟,为资本市场的稳定发展提供坚实的法治保障。

脚注:

[1]李佳航.证券虚假陈述重大性要件研究[D].黑龙江大学,2024.

[2](2022)甘民终X号 甘肃某健康公司案 2022年11月判决

[3](2023)沪74民初X号 上海某数据公司案 2024年10月判决

[4](2023)冀民终X号 河北某科技公司案 2023年7月判决

[5](2023)黑民终X号 黑龙江某开发公司案 2023年5月判决

[6](2022)浙05民初X号 浙江某能源公司案 2023年4月判决

[7]耿利航,朱翔宇.证券虚假陈述民事责任纠纷中的价格影响[J].法学论坛,2023,38(06):84-95.

[8]徐宇翔.全面注册制视域下证券虚假陈述“重大性”要件司法认定研究——以462份裁判文书和45份处罚决定为分析样本[J].法律适用,2023,(08):145-155.

[9](2024)浙05民初X号 浙江某实业公司案 2024年6月判决

[10](2022)粤04民初X号 安徽某电气公司案 2022年9月判决

[11]缪因知.信息确定性视角下的披露与反欺诈制度一体性[J].中外法学,2023,35(05):1324-1344.

[12](2024)赣01民初X号 江西某科技公司案 2024年5月判决

[13]广东省高级人民法院民二庭课题组.证券虚假陈述侵权责任纠纷疑难问题研究[J].法律适用,2025,(02):134-176.

[14]樊健.证券虚假陈述民事责任中的价格影响理论:理论反思与实践争议[J].财经法学,2023,(05):35-50.

[15](2024)新民终X号 新疆某供应链公司案 2024年3月判决