中资美元债法律实务解析:监管政策演进、架构选择与法律审查要点

引言:中资美元债的金融功能与历史使命

自上世纪80年代末中国银行发行第一只中资美元债以来,作为中国资本市场对外开放的里程碑式创新,中资美元债始终承担着双重使命:一方面作为企业跨境融资的战略工具,为实体经济提供国际化融资解决方案;另一方面作为金融开放的试验田,推动中国资本市场与国际规则的深度接轨。

回溯历史脉络,中资美元债的引入与发展与中国改革开放进程高度同步。90年代初中国企业首次叩开国际资本市场大门;2001年加入WTO后,配合"走出去"战略实施,美元债成为基建、能源等战略行业获取境外资金的重要渠道;2015年备案制改革则与"一带一路"倡议形成政策共振,推动中资企业海外融资规模迅速突破千亿美元量级。

01中资美元债基本概念

根据国家发改委《企业中长期外债审核登记管理办法》(56号文)关于“外债”的定义,中资美元债主要是指中国境内企业通过直接或间接发行的方式在中国香港、新加坡等地以美元计价向海外投资者发行的债券[1]。

02我国对于中资美元债的发行监管历程

(一)2000-2014年,核准制强监管时期

该阶段我国对于境外发债采取以国家计委、外管局为核心的核准制监管模式。2000年国家计委、人民银行发布《关于进一步加强对外发债管理意见》,明确企业对外发债实行资格审核批准制,发债资格由国家计委、人民银行及有关部门评审后报国务院批准,发债资格每两年评审一次,且地方政府不得对外举债。取得发债资格后,境内机构对外发债仍需经国家计委审核后报国务院审批,国务院批准后由外管局审批。

(二)2015-2022年,备案制时期

1、2015-2017年,宽松期

2015年国家发改委发布《关于推进企业发行外债备案登记制管理改革的通知》(2044号文),提出取消企业发行外债的额度审批、实行备案登记制管理,通知还提出扩大企业外债规模、支持重点领域和产业转型升级。

2、2018-2022年,震荡期,城投、地产监管趋严

对于地方政府、城投企业而言,其监管重点转向了防范隐性债务风险。2018年国家发改委、财政部发布《关于完善市场约束机制 严格防范外债风险和地方债务风险的通知》(发改外资[2018]706号),严禁企业以各种名义要求或接受地方政府及其所属部门为其市场化融资行为提供担保或承担偿债责任。2019年国家发改委发布《关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资[2019]666号),要求地方国有企业发行外债申请备案登记需持续经营不少于三年,承担地方政府融资职能的地方国有企业发行外债仅限用于偿还未来一年内到期的中长期外债,城投外债正式进入借新还旧时代。

2019年国家发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资[2019]778号),明确要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务,地产外债也正式进入借新还旧时代。

(三)2023年至今,审核登记制

2023年国家发改委发布56号文,同时2044号文废止。56号文明确发改委对外债实行审核登记管理,并全面加强了审核力度,包括严格限制外债资金的用途、明确发债企业合规条件、加强事中事后监管的报送制度等等。

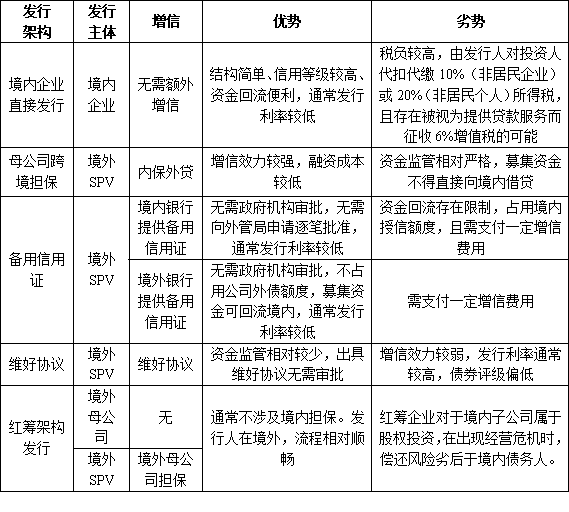

03中资美元债架构类型

中资美元债发行架构主要包括直接发行、母公司跨境担保、备用信用证(SBLC)、维好协议及红筹架构等,主要特征如下:

04境内律师主要工作内容及审查要点

(一)对境内企业开展法律尽职调查

中国法律尽调范围包括作为发行人(或担保人)的境内企业,及其合并范围内的重要子公司。境内律师针对尽调范围内的所有企业发出完整的法律尽调清单,尽调内容主要包括企业的主体资格、股权结构、出资情况、重大合同、不动产、知识产权、纠纷、处罚等诸多方面。其中境内律师应当重点关注抵押资产、受限资产、整体负债、营收、近年利润是否能覆盖利息,尤其是公司不动产、正在履行的融资担保协议与在建项目合同。境内律师应注意合同中对债券发行的限制性条款,并根据要求准备相应书面豁免函。对于城投类外债还需特别关注与公司国有资产相关的文件,如国有资产评估报告、国资评估备案、国有产权登记证等。

对于由境内银行提供备用信用证担保的发行模式,境内律师另需对担保银行的主体资质和开具备用信用证的内部合规程序开展尽职调查。

(二)审阅发债交易文件

中资美元债涉及的主要交易文件包括债券发行通函(包括债券条款)、认购协议、信托契约、代理协议、担保契约、维好协议等,境内律师需审阅其中涉及中国法律的部分。

(三)出具中国法律意见书

境内律师需出具全英文撰写的中国法律意见书,主要针对企业主体适格性、权属、诉讼仲裁处罚、关于本次发债的监管审批、合规运作、发债交易文件、税务、信披等方面发表法律意见。

05结语

尽管自2018年以来,随着国际形势与经济环境日益复杂严峻,中资美元债市场动荡加剧,债务违约事件频繁发生,违约金额也不断攀升,但其作为跨境融资重要渠道的地位仍未动摇。截至2025年4月,中资美元债券存量仍旧可观,存量债券约2300只,债券余额约7800亿美元(数据来源:Wind)。当前的市场环境对于专业化的中介机构,特别是对于境内律师也提出了更高的要求,需要境内律师比以往更加深度的参与到项目当中,综合考虑发行结构、发行成本、资金回流等实际问题,通过专业的法律服务,助力境内企业美元债券的发行成功。

脚注:

[1] 本文仅讨论Reg S债券,暂不讨论144A债券。